内容洞察:内容产品创新的类型探讨

来源:欧宝直播APP 发布时间:2023-12-27 03:12:44 点击:1次中国出版协会、中国书刊发行业协会共同主办,时代出版传媒股份有限公司、北京开卷信息技术有限公司承办的第六届阅读X论坛上

内容创新是图书行业发展的源头,而内容本身又一定要通过产品化的形式来实现,也就是每年出版上市的新书。

一直以来,我们通过每年零售市场上首次动销的新书产品做分析来反映内容产品创新的现状。在近几年的市场分析中,我们得知新书的市场表现似乎并不够给力。

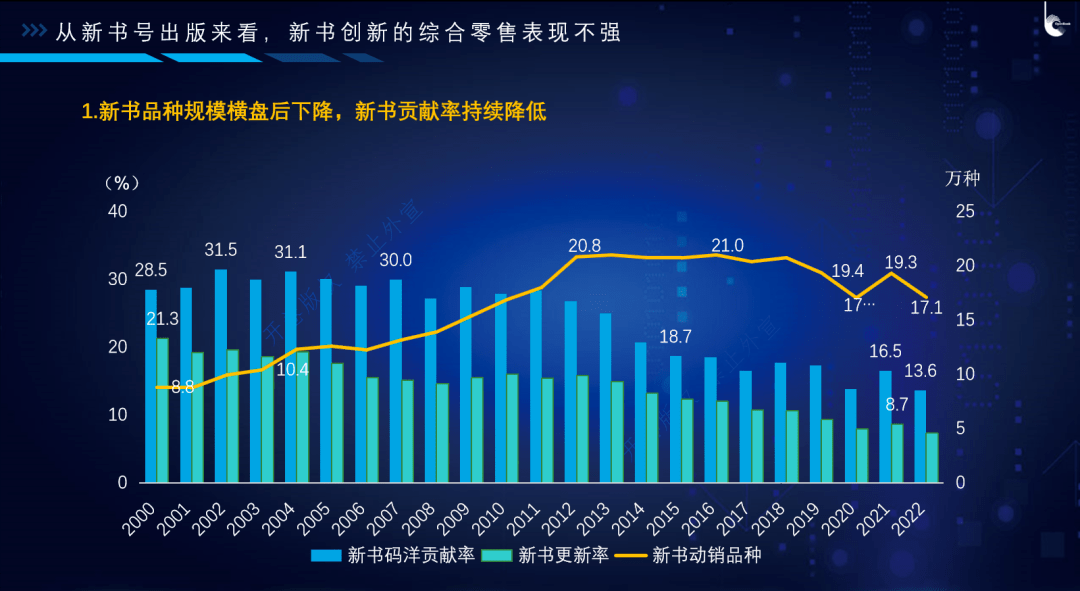

开卷零售市场观测多个方面数据显示,在2012年至2018年,以新书号定义的年度新书品种规模已连续多年“横盘”保持在20万-21万种,在2019年这一指标下降到了20万种以下,而在疫情影响的三年中,年度新书品种数则进一步下降。与此同时,我们也观察到了新书对市场销售的贡献能力在下降,新书码洋贡献率已经从本世纪初的30%左右下降到了2022年的13.6%。在零售市场的头部,每年大众阅读年度销量最高的100名图书当中,当年新书的上榜品种也从20年前的30种左右降到了个位数,甚至是比较小的个位数。

可见,新书产品创新的市场压力已然加大,那么可能从哪里突破呢?在此,我们试图以一种结构化的方式来拆解目前市场在售的图书品种类型以及新书的类型,希望借此探讨新书的产品创新突破点有哪些。

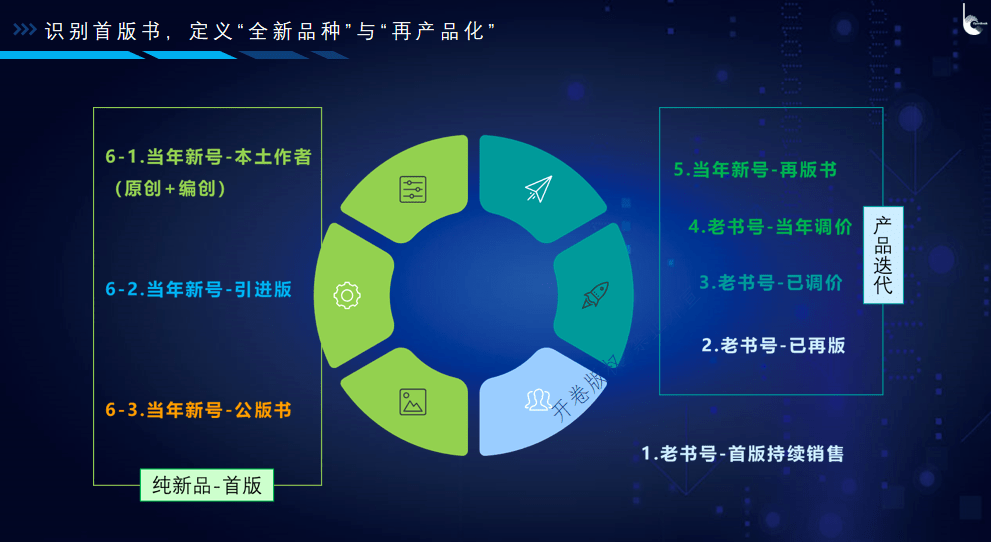

我们将市场在销的图书品种按照属性特征进行分类,定义出“纯新品种”和“产品迭代”两个产品创新的类型方向。“纯新品种”是指当年新书中的首版书,“产品迭代”是指对本社已上市动销的图书品种进行再版或定价微调的而产生的新的图书单品。

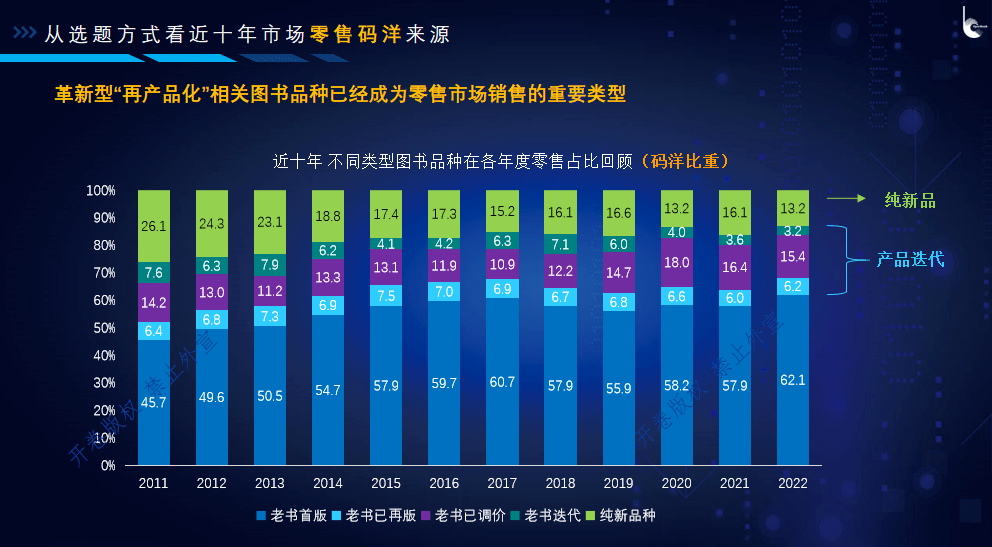

数据显示,2022年纯新品种的零售码洋贡献率为13.2%,应该说占据了此前分析的新书贡献率的大头,减少的一点点实际上的意思就是当年利用新书号完成的“迭代产品”——即再版品种。因为迭代产品上市的时候,往往会有与原有产品并行的过渡时期,所以迭代产品的当年销售贡献未必很高,但是会形成长期累积效应,我们也看到2022年市场上迭代产品整体合计的零售码洋贡献达到25%左右,而这一指标在过去十多年的时间里是基本稳定的。除了当年出版的“纯新品种”、已经进行更新的“迭代产品”以外,市场上也存在着数量庞大、持续销售的“首版老书”。

这样的分类方式,也对应着出版社内部的选题和产品管理工作。关注新的内容话题,基于新作品开发全新的内容产品,这是“纯新品种”;老作品重新策划出版,形成新的首版书,这也是“纯新品种”,尽管它并不是新的作品;对本社历史上已经出版过的图书品种进行再版,或者依据市场需求在未更换书号的情况下对图书定价做微调,这是“产品迭代”;对本社在销的老品种保持销售跟踪和加印供货,但并不在产品层面上做变化,这是“老产品的持续发行管理”。而内容产品创新相关的工作,正是前两点。

在此提醒注意的是,“纯新品种”是内容产品创新的核心,也是内容资源积累的源头。不过“老产品迭代”对于出版单位的产品工作也很重要,能够在某些特定的程度上延长一部作品的生命周期,是对出版单位长销品的利润扩展。我们大家都认为,这两个项目的合集,才是更加完整且更加明确的“内容产品创新”。

另外,开卷还有一个分析视角也与这一个话题有关——“本土原创”。事实上,在纯新品种的出版中,本土作者选题近几年来一直呈现明确的上涨的趋势。对于“本土作者选题”再按照“内容原创非编创”且“新作品首次出版”规则来界定,我们得知2022年的纯新品种(首版书)当中,“本土原创”的销售规模占比约为三分之一。这三分之一之外的部分,包括了引进的翻译作品、公版书,也有对老作品的再次开发,其中后两项是基于非新作品而产生的新品种。

运用这样的新书品种类型划分,我们也对部分类别(文学、少儿)市场中“创新力”和“迭代力”表现好的出版单位做了分析。结果发现,在“纯新品种”领域会有做得不错的出版社,尽管在该分类的总体市场占有率没那么高,但是因为有了比较好的首版书产品出来,其纯新品种份额是明显高于本社在对应市场中的总体占有率——比如2022年少儿类市场中的中国科学技术出版社、广东人民出版社等。同样的,有的出版社更擅长做长线品种管理,对再版书的发掘和管理比较给力,或者能适时进行产品定价微调,于是在“产品迭代”领域有较好表现——比如2022年文学类市场中的江苏凤凰文艺出版社、上海译文出版社等。

内容创新的落地过程,正是从内容到产品做转化的完整链条。我们上面强调的两个创新角度也都与此有关。

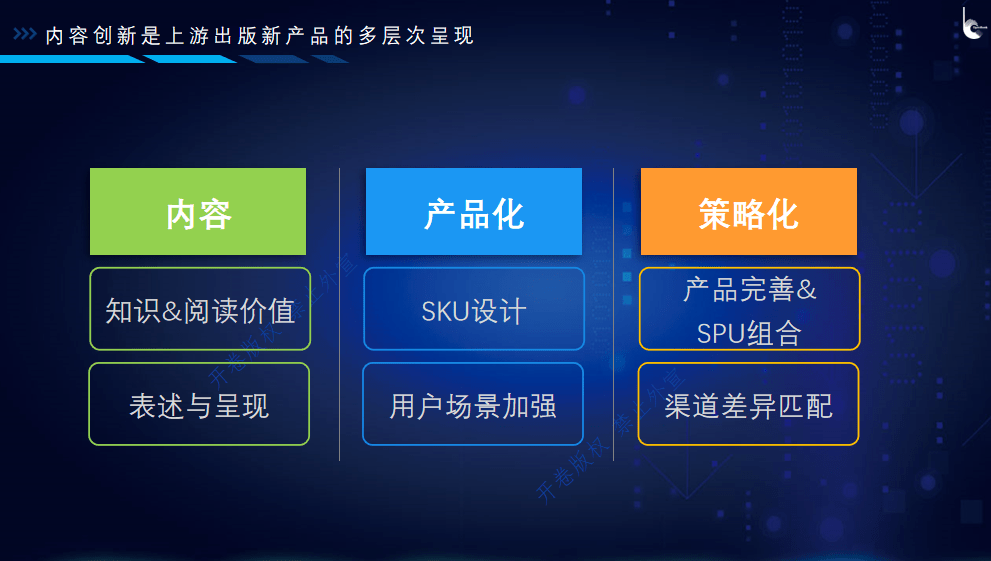

出版行业对内容的创新并不会只局限在内容本身,无论是本社历史上已经积累的优势内容资源还是正在开拓的新内容资源,都一定要通过多个层面去转化。在这里也提出了一个“内容+产品化+策略化”的组合模型,希望和出版同仁一起探讨。

首先是“内容”,可以定义为很纯粹的知识、阅读价值,也包括作者对这个内容的表达和呈现方式,它可能是文稿,它可能是呈现出来的知识价值。这一项更多是来自创作者本人或者编辑与作者的协同创造。

第二,是对上述“内容”的“产品化”。产品化就是需要把内容本身所搭载的阅读价值真正转化为SKU的设计,使其成为可上市销售的一个单品。在这样的一个过程中,编辑会做文字加工,确定装帧、个性化的设计,以及图书定价——所有这些工作的把控基础是这个SKU的目标读者,基于目标读者的需求去做用户场景加强——基于这些考虑之后形成的SKU可以把内容本身的价值发挥到更大。

第三,是策略化。在编辑环节完成“单个产品化”工作,将“内容”转化成的SKU之后,基于整体的产品策略可以在SKU的基础上做进一步加工——比如多个SKU之间是不是存在关联的组合?有没有必要围绕某些产品形成服务某些渠道策略、经营销售的策略的多SPU单元?实际上,在开卷以往的产品分析中我们就会发现有的出版社已经在做类似尝试。一项内容在产品化过程中形成了一组系列新产品,于是会有全系列整体销售的SPU,有单册销售的多SKU,也有经过了渠道定制、独立赠品等方式定向发行的“典藏版”“专属版”SPU。经过策略转化之后,一项图书内容形成了一组丰富且有明确的目的性的产品矩阵,让一项好的内容通过产品化和策略化设计的方式在整个市场达成更广覆盖、总量放大的效果。

应该说,“全新品种”正在经历“内容——产品化——策略化”的完整路径,或者说至少是前两个环节;而“产品迭代”更多的着力点在后两个环节。

通过上述拆解方式,我们大家都希望能够支持图书出版的内容产品创新可以从选题源头上、产品实现上进行更细致的数据洞察和跟踪解读。返回搜狐,查看更加多